■ 親の扶養について

年末調整の時期が来ましたね。この時期になると、なんとか控除額を増やせないものか・・・と考えたりしますよね。高齢の親がいれば扶養に入れることも考えるでしょう。今回は親の扶養についてです。

●税金の扶養親族になる

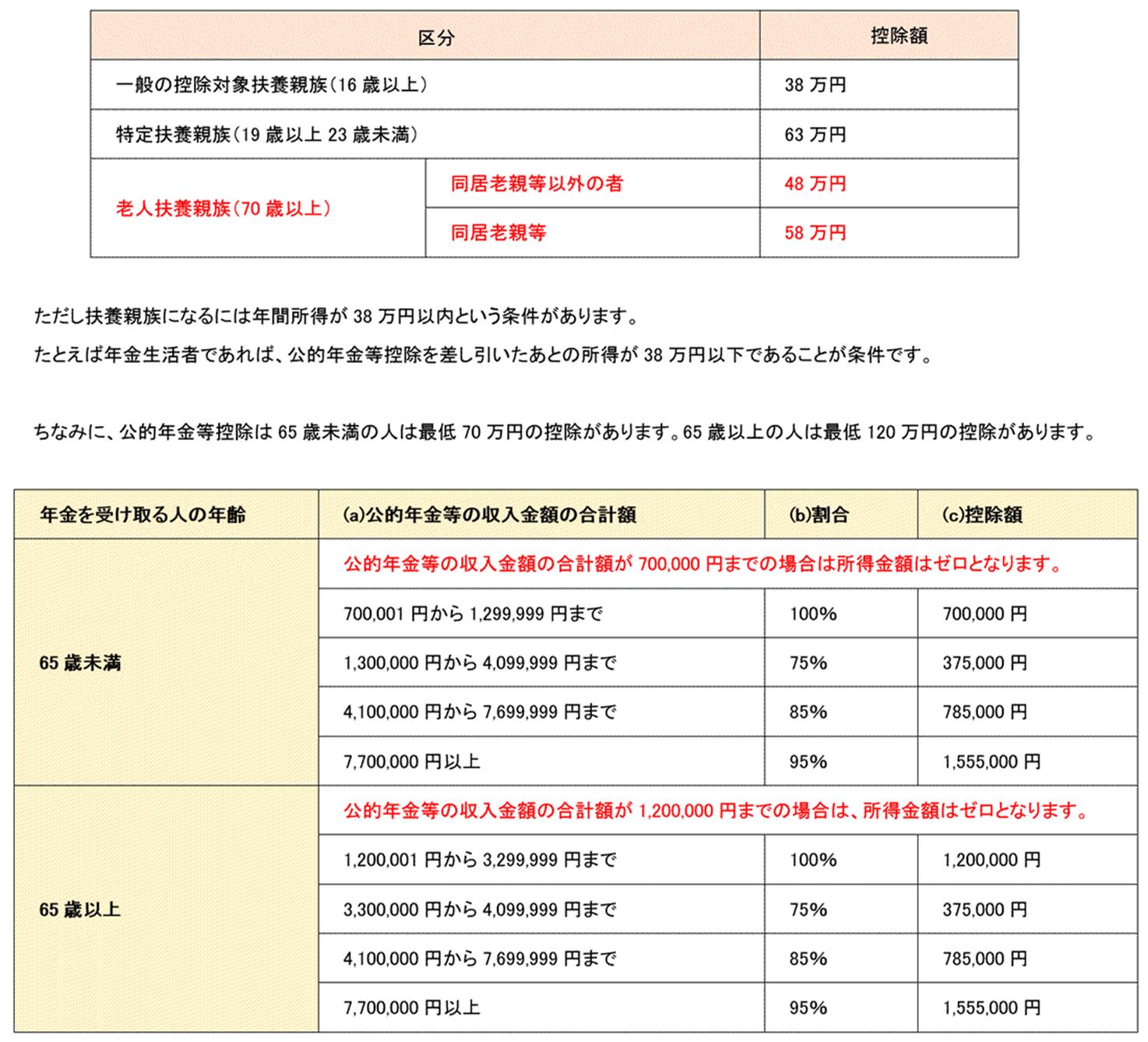

生計を一にしている家族は扶養親族(所得税法上の控除対象)になることができます。

額は、扶養親族の年齢、同居の有無等により次の表のとおりです。

遺族年金をもらっている親であれば、遺族年金はこの所得に含まれないので、遺族年金以外の所得で38万円以内なら、扶養の条件はクリアできます。

親が扶養控除の対象になると、扶養する側の所得税や住民税が安くなります。

●健康保険の扶養になる

ところで税金の扶養親族になったからといって自動的に健康保険の被扶養にはなりません。健康保険の被扶養者とするための要件は、以下の通りです。

(1)

年間収入130万円未満(60歳以上又は障害者の場合は、年間収入※180万円未満)

かつ

(2)

同居の場合 収入が扶養者(被保険者)の収入の半分未満

別居の場合 収入が扶養者(被保険者)からの仕送り額未満

上記(1)の年間収入には、遺族年金も含まれます。親が子の扶養に入ると親は健康保険料を納めなくてもすみます。

このように税金の所得控除では扶養親族なったけれども、健康保険では被扶養になれないケースもあるのです。

ちなみに「確定申告の際に扶養控除を活用していて世帯分離したらどうなるの?」と疑問に思うでしょう。

世帯分離とは、住民票に登録されている世帯を二つの世帯に分けることです。一つの世帯は「居住と生計がいっしょ」という意味です。居住はいっしょでも生計が別であれば世帯分離することができます。別居しなければならないということではありません。

世帯分離しても、生活の面倒をみていれば扶養控除を受けることができます。

また世帯分離していても、親の医療費を支払っている場合には支払った医療費を医療費控除に加えても大丈夫です。