■ 国民年金の任意加入について

公的年金は老後の収入の柱。老後の生活設計においては公的年金がいくらもらえるか、というのは重要なポイントですね。「国民年金保険料を納めていない期間があったので年金額が少ない」という人は60歳を過ぎても65歳までの間、国民年金に加入できる任意加入という制度があります。

国民年金は20歳から60歳までの人が加入する制度です。国民年金に加入して保険料を納めて、受給資格を満たせば65歳から年金が支給されます。国民年金に加入していて65歳から支給される年金を「基礎年金」といいます。加入する制度は「国民年金」で、もらえる年金の名前は「基礎年金」といいます。つまり60歳まで国民年金保険料を納めて、5年据え置き後、65歳から基礎年金が支給されるしくみです。

「基礎年金」は20歳から60歳までの40年間(480月)保険料を納めて満額の約78万円の年金がもらえるものです。40年間(480月)の間に保険料を納めていない期間があれば、その分減額されるしくみなのです。

保険料を納めていない期間があって年金額が少なくなっている人は、「もうちょっと年金を増やしたい」と思うでしょう。本来は国民年金保険料を納めるのは60歳までですが、年金を増やすために65歳までの間であれば国民年金保険料を納めることができるのです。これが任意加入です。

任意加入で保険料を納めてどれくらい年金が増えるのでしょうか。

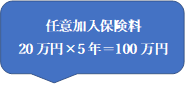

国民年金保険料は約16,500円なので年間保険料は12ヶ月=19.8万円≒20万円です。

たとえば、5年保険料を納めていない期間があったので5年任意加入すると、約100万円保険料を納めることになります。

いっぽう国民年金からの基礎年金額は40年納めて満額約78万円です。

1年保険料を納めると78万円÷40年1.95万円の年金をもらえることになります。

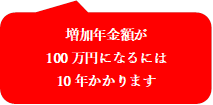

5年保険料を納めると、1.95万円×5年=9.75万円≒約10万円年金が増えることになります。

100万円払って年金が10万円増えるので

100万円÷10万円=10年

10年以上経つともとがとれて、もらう年金のほうが多くなります。

つまり65歳∔10年=75歳なので、それ以上長生きするなら任意加入したほうが得します。

|

年齢

|

60

|

61

|

62

|

63

|

64

|

65

|

66

|

67

|

68

|

69

|

70

|

71

|

72

|

73

|

74

|

75

|

|

保険料

|

20

|

20

|

20

|

20

|

20

|

|

|

|

|

|

|

|

|

|

|

|

|

増加

年金額

|

|

|

|

|

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

参考までにiDeCo(個人型確定拠出年金)の加入者資格が改正により60歳から65歳になりました。iDeCoはあくまで公的年金の上乗せ制度なので、そもそも公的年金保険料を納めていないとiDeCoに加入することはできません。

60歳以降も会社に勤めて厚生年金保険料を納めている会社員や公務員の人は60歳以降もiDeCoに加入することができます。

自営業者などの第1号被保険者や専業主婦などの第3号被保険者の人は60歳以降、任意加入して国民年金保険料を納めている人ならば60歳以降もiDeCoに加入することができます。

任意加入をするかしないか、参考にしてください。