生命保険契約者保護機構

生命保険契約者保護機構は、日本国内で事業を行うすべての生命保険会社が会員となっており、生命保険会社が破綻した場合、保険契約の移転や補償対象の保険金支払いのために、「救済保険会社」へ資金援助を行います。

「救済保険会社」とは、破綻した生命保険会社の契約を引き継ぐ保険会社のことです。「救済保険会社」が現れなかった場合、保護機構が設立する子会社の「承継保険会社」に承継されるもしくは保護機構が引き受けることで、保険契約は破綻後も継続が可能です。

■保険契約の継続

加入している保険契約の継続を図る仕組みには、次の2つがあります。

◆救済保険会社が現れた場合

破綻保険会社の保険契約は、「救済保険会社」による保険契約の移転、合併、株式取得により、破綻後も継続することができます。

◆救済保険会社が現れなかった場合

破綻保険会社の保険契約は、「承継保険会社(保護機構が設立する子会社)に承継される、もしくは「保護機構」自らが引き受けることにより、破綻後も継続することができます。

■責任準備金の削減

生命保険会社破綻後、保険契約は継続することができます。しかし、(※1)高予定利率契約を除き、破綻時の責任準備金の90%まで補償されることが保険業法等で定められています。

※1高予定利率契約とは、破綻時に過去5年間で常に予定利率が基準利率(全生命保険会社の過去5年間の年平均運用利回りを基準にした利率)を超えていた契約のこと。

■契約条件の変更

保険契約の移転時には、保険契約を維持するために、保険料計算の元となる基礎率(予定死亡率・予定利率・予定事業費率)の変更が行われ保険金額が減額される可能性があります。

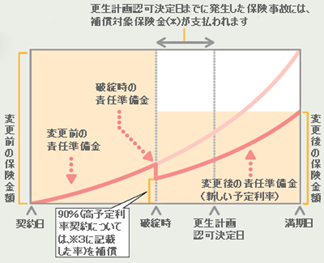

予定利率引き下げの場合の保険金削減イメージ図(更生手続・養老保険の場合

(※)破綻保険会社と保護機構の間で「補償対象保険金の支払いに係る資金援助契約」が締結された場合、従前の保険金額の90%(高予定利率契約については※3に記載した率)の額で保険金等の支払いが行われます。

更生計画に定められた変更後の保険金額が、すでに支払われた補償対象保険金額を上回る場合には、その差額が追加して支払われます。

■破綻時の注意点について

・生命保険会社の破綻後、保険料を継続して払い続けることで保険契約を存続することがきます。

・通常、契約している保険会社が破綻した場合、保険契約の移転完了までは解約することはできません。

・共済・少額短期保険業者・特定保険業者などは生命保険契約者保護機構の会員ではありません。

<参考>

責任準備金

|